GÜMRÜK BEYANININ HUKUKİ NİTELİĞİ VE UZMAN KİŞİLERCE YAPILMASI ZORUNLULUĞU

Gümrük Kanun m. 3/16; gümrük beyanını, belirlenen usul ve esaslar çerçevesinde eşyanın bir gümrük rejimine tâbi tutulması talebinde bulunulması olarak tanımlamıştır. Kanunun değişik yerlerinde geçen “rejim beyanı” ve “gümrük beyanı” tabirleri, gümrük rejimi beyanında bulunma sonucunu doğuran aynı anlamı içermektedir. Eşyanın, gümrük rejimlerinden herhangi birine tâbi tutulması talebi ile gümrük idaresine yapılan beyana, gümrük beyanı denir. Gümrük beyanı, Türkiye gümrük bölgesine getirilerek gümrüğe sunulan serbest dolaşımda bulunmayan eşyanın; serbest dolaşıma giriş, transit, gümrük antrepo, dahilde işleme, gümrük kontrolü altında işleme veya geçici ithalat rejimlerine tâbi tutulması amacıyla gümrük idaresine yapılan beyanın yanında, serbest dolaşımda bulunan eşyanın ihracat veya hariçte işleme rejimi hükümlerine göre beyanı da birer gümrük beyanıdır. Bu nedenle, gümrük beyanı, yalnızca gümrüğe sunulan serbest dolaşımda bulunmayan eşya için yapılan rejim beyanından ziyade, ihraç edilmek amacıyla gümrüğe sunulan serbest dolaşımdaki eşya için yapılan beyanı da kapsamaktadır.

Gümrük işlemlerinde beyannamelerin hatasız sunulması kritik önem taşır. Bu beyannamenin oluşturulmasında kullanılan yöntemlerin çeşitliliği, karmaşıklığı ve etkinliği karşısında insan kaynaklı hatalı beyannameler çok fazla görülmektedir. Bunlar, iş gücü, müşteri, itibar ve para kaybı gibi birçok sorunun yanında sözleşmesel ve hukuki sorunlara da neden olmaktadır.

Bu durum aynı zamanda operasyon maliyet ve süreçlerini de olumsuz etkilemektedir. Ayrıca yasal ve hukuki bir takım olumsuz sonuçlar doğurmaktadır. Bu sorunların çözümü için teknik bilgi ve beceri yanında ciddi iş süreci ve mevzuat bilgisi de gerekmektedir. Mevzuatlar ise her geçen gün yenilenen, değişen ve sürekli takip edilmesi gereken bir özellik göstermektedir.

GK.m. 62’ye göre, beyanname verecek kişinin kural olarak Türkiye gümrük bölgesinde yerleşik olması zorunlu değildir. Fakat, bir beyannamenin tescilinin belirli bir kişi için özel yükümlülükler getirmesi hâlinde, bu beyanın söz konusu kişi tarafından ya da bu kişi hesabına yapılması ve beyan sahibinin Türkiye gümrük bölgesinde yerleşik olması gerekir (GK.m. 61/2). Maddede yer alan “özel yükümlülükler” tabirinden, gümrük beyanının vergi veya diğer mali yükümlülüklerin ya da eşyanın ithalinin izne tâbi olması gibi bazı kısıtlamaların doğması anlaşılmalıdır. Bu durumda, beyan sahibinin Türkiye gümrük bölgesinde yerleşik olması ya da kişi bölgede yerleşik olmasa da beyanın onun adına veya hesabına Gümrük müşavirleri, eşyanın her türlü gümrük işlemini takip ederek sonuçlandırabilirler (GK.m. 226/1). Doğrudan temsilde temsilcinin beyan sahibi sıfatı mevcut olmamasına rağmen; dolaylı temsilde gümrük müşaviri, adına beyanda bulunduğu eşya sahibi ile birlikte beyan sahibi sıfatını haizdir. Gümrük müşaviri, temsil yetkisi kapsamında, beyandan başlayıp eşyanın teslimine kadar olan bütün gümrük işlemlerini takip edip sonuçlandırabileceğinden; temsil belgesinde, müşavirin eşyayı teslim alma (ahzu kabz) yetkisinin bulunmadığı açıkça belirtilmemiş ise, müşavir eşyayı teslim alabilir. bölgede yerleşik doğrudan veya dolaylı temsilci eliyle yapılması gerekir.

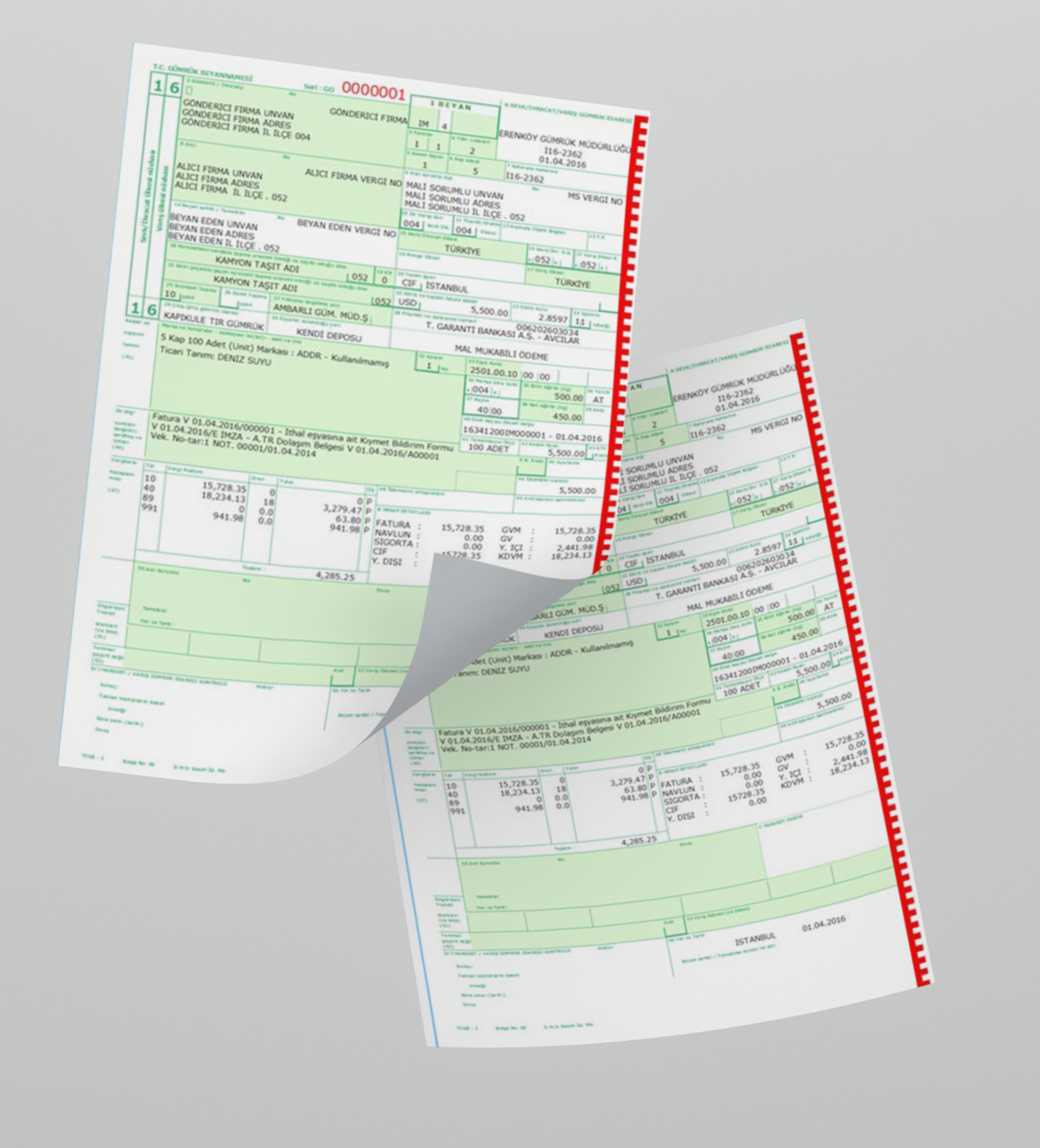

Gümrük beyannamesinin hangi bilgileri içereceği ve nasıl doldurulacağı gümrük mevzuatı kapsamında belirlenir. Gümrük beyannamesi içeriğinde, gönderici-alıcı firma bilgileri, kıymet, tarife, menşe, taşıma bilgileri, varsa ödenecek vergiler, eşyaya eşlik etmesi gereken belgeler gibi bilgileri kapsamaktadır. Ülkemizde, 1 Ocak 1996 tarihinden beri Avrupa Birliği üyesi ülkelerde kullanılmakta olan gümrük beyannamesi formu kullanılmaktadır.

Bilgisayar sistemi üzerindeki gümrük beyannamesi birden fazla ekrandan oluşur. Ekranlarda yer alan ve doldurulması zorunlu olan tüm alanlara istenilen bilgiler girildikten sonra beyanname gümrük bilgisayar sistemine kaydedilir. BİLGE sistemine kaydedilen gümrük beyannamesine sistem tarafından değişmez bir tescil numarası verilir. Bu numara, içinde bulunulan yılın son iki hanesini, gümrük idaresinin kodunu, yapılan işlemin ithalat (IM) veya ihracat (EX) olarak türünü ve tescil sıra numarasını içerir.

Gümrük beyanınızın bu şekilde gümrük idaresi kayıtlarına aktarılmasına “beyanname tescili” denir. Gümrük beyannamesinin tescil edilmesinin önemi;

1. Gümrük mevzuatı hükümlerinin uygulanmasında gümrük beyannamesinin tescil tarihi esas alınır.

2. Gümrük Kanununa göre, gümrük beyannamesi, ait olduğu eşyanın vergileri ve olası cezalarından dolayı bir taahhüt ve beyan sahibi açısından bağlayıcı niteliktedir.

3. Beyannamenin tescilinin bir gümrük yükümlülüğü doğurması halinde, gümrük vergileri ödenmeden veya teminata bağlanmadan beyanname kapsamı eşya size teslim edilemez.

4458 sayılı Gümrük Kanununa göre, gümrük beyannamesi, ait olduğu eşyanın vergileri ve olası cezalarından dolayı bir taahhüt ve beyan sahibi açısından bağlayıcı niteliktedir.

Gümrük beyanı, beyan sahibinin ceza sorumluluğunu da getirir. Gümrük Kanunu, gümrük beyanı nedeniyle yalnızca beyan sahibinin mali sorumluluğunu ön görmektedir (m. 61/3). Kanunda beyan sahibi, rejim hak sahibi ve/veya rejim hak sahibi adına ve kendi hesabına dolaylı temsilci sıfatıyla hareket eden Gümrük müşaviridir. Bu itibarla, rejim hak sahibi adına ve hesabına doğrudan temsilci sıfatıyla hareket eden kişinin gümrük beyanından doğan bir sorumluluğu bulunmamaktadır. Fakat, doğrudan temsilcinin Kabahatler Kanunu (veya GK’nun kabahat içeren hükümleri), Kaçakçılıkla Mücadele Kanunu veya Türk Ceza Kanunu hükümlerini ihlâl eden fiillerinin varlığı hâlinde, bu sorumluluğun ayrıca değerlendirilmesi gerekmektedir.